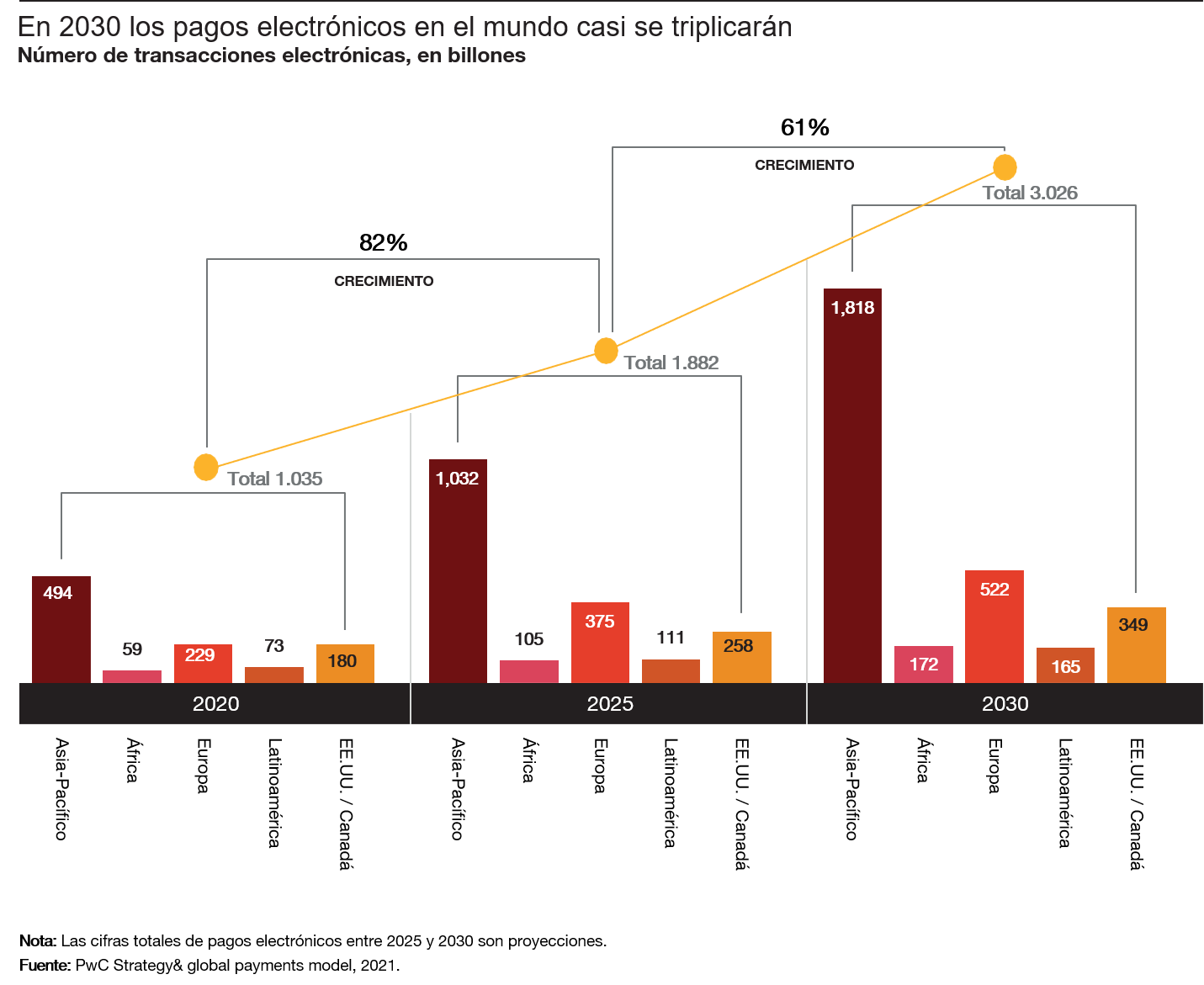

Los pagos electrónicos casi se triplicarán en 2030 hasta superar los 3 billones de operaciones

La pandemia ha acelerado entre tres y cinco años el crecimiento de los pagos electrónicos. Asia liderará este aumento, seguida de África y Europa. Se prevé que en los próximos 20 años las monedas digitales de los Bancos Centrales y las criptomonedas sean la mayor disrupción en el sector financiero.

Madrid, 29 de junio de 2021. En 2030, los pagos electrónicos prácticamente se van a triplicar en el mundo, hasta superar tres billones de operaciones. Así se desprende del informe Payments 2025 & Beyond, elaborado por PwC, que forma parte de una serie de estudios sobre el futuro del sector financiero. El documento considera que la pandemia y la digitalización están acentuando la transformación del sector financiero y analiza por qué los medios de pago están en el centro de esa metamorfosis.

Las estimaciones incluidas en el informe apuntan a que, entre 2020 y 2025 las transacciones electrónicas crecerán un 82%, pasando de un billón a 1,8 billones de operaciones. Y entre 2025 y 2030, este crecimiento será del 61%, hasta superar los tres billones de transacciones en todo el mundo.

Por áreas geográficas, Asia-Pacífico será la región que liderará este crecimiento, con incrementos del 109%, hasta 2025, y del 76%, entre 2025 y 2030, seguida de África (78%/64) y de Europa (64%/39%). Estados Unidos y Canadá será la región donde el aumento será más moderado (43%/35%). Esto significa que el número de transacciones per cápita prácticamente triplicará el nivel actual en el conjunto del planeta. En Asia, por ejemplo, el fuerte crecimiento de los pagos electrónicos se está viendo alimentado por la innovación y por la puesta en marcha de nuevos modelos de negocio. En China, Alipay y WeChat Pay, propiedad de dos gigantes del comercio electrónico como Ant Group y Tencent, han creado un nuevo paradigma con el lanzamiento de super aplicaciones que funcionan como plataformas de pago.

En otros países, los gobiernos están impulsado infraestructuras de pago como parte de sus políticas para controlar los flujos de dinero desde sus propias plataformas. Lo que se está traduciendo en la proliferación de métodos de pago domésticos como Troy en Turquía, Mir en Rusia o Elo y Pix en Brasil.

El impulso de la pandemia

El informe estima que la COVID-19 ha adelantado entre tres y cinco años el uso de los medios de pago electrónicos en el mundo, y concluye que la adopción masiva de hábitos de consumo digitales durante los confinamientos está acelerando el crecimiento de los pagos electrónicos y haciendo el uso del dinero en efectivo mucho menos relevante, salvo en los países menos desarrollados, donde todavía sigue siendo fundamental. El documento, además, señala el auge de seis grandes tendencias que van a impactar en el futuro de los medios de pago:

- Inclusión y confianza. En 2014, el Banco Mundial se puso el objetivo de conseguir, en 2020, el acceso universal al sistema financiero de todos los ciudadanos adultos del planeta. Esto implicaba el acceso a una cuenta corriente para depositar dinero y hacer y recibir pagos. Este objetivo todavía está lejos de alcanzarse -en 2017 sólo tenía acceso el 69%-, especialmente en los países en desarrollo, donde la inclusión financiera seguirá estando impulsada por el acceso a los dispositivos móviles y a medios de pago sencillos y accesibles. En 2025, se espera que los teléfonos inteligentes hayan llegado ya al 80% de la población del planeta.

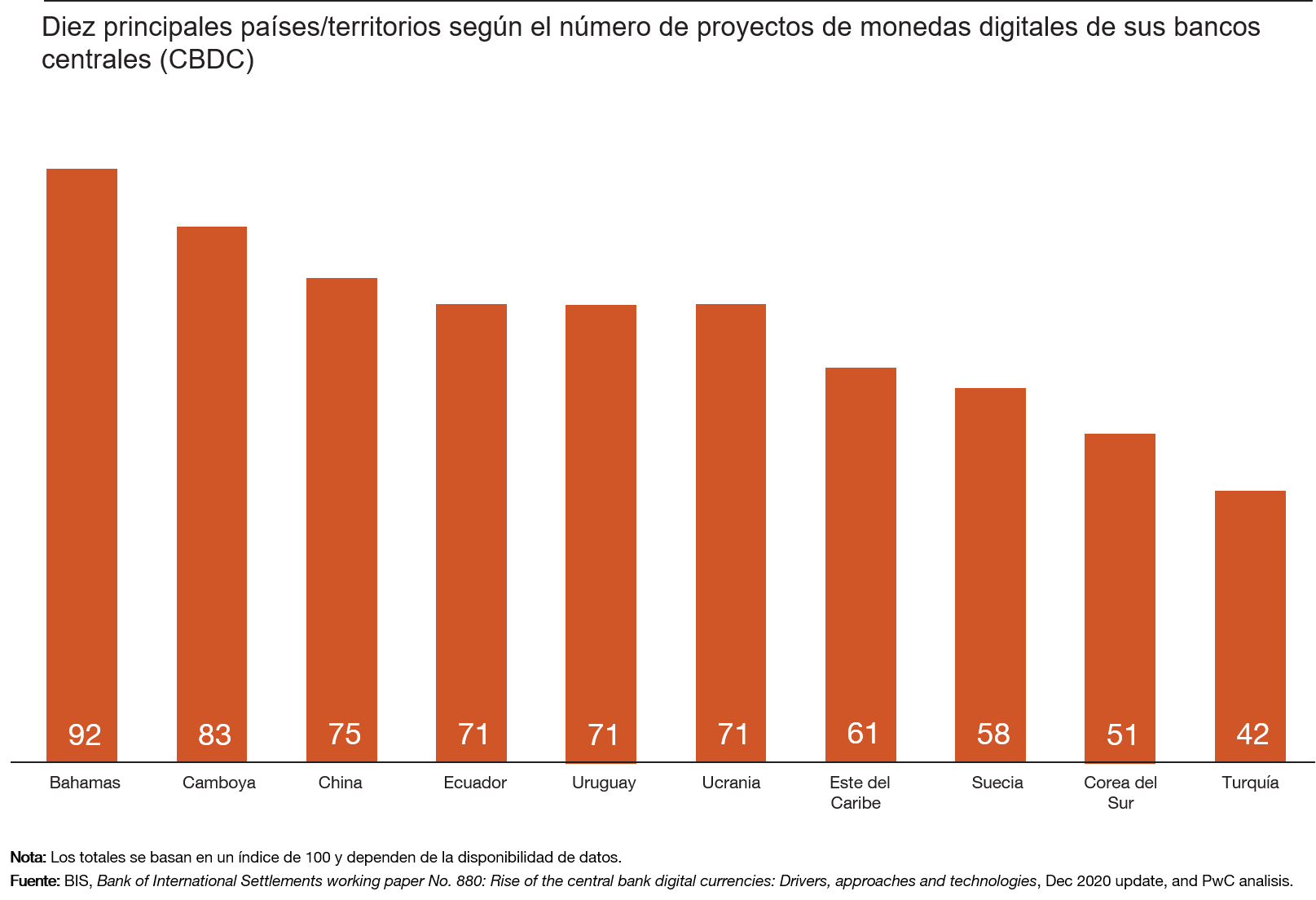

- Monedas digitales. En los próximos 20 años se prevé que las monedas digitales de los Bancos Centrales -conocidas como CBDCs, por sus siglas en inglés-, junto con las criptomonedas sean la mayor disrupción en el sector financiero. Un ejemplo de este tipo de iniciativas en el ámbito privado es el lanzamiento de Diem, por parte de Facebook. Además, el escepticismo de los bancos centrales sobre el potencial de las criptomonedas impulsadas desde el sector privado puede que esté empezando a cambiar a medida que actores como MasterCard, Visa y BNY Mellon, se están preparando para facilitar el uso de este tipo de activos. Una reciente encuesta del Bank for International Settlements (BIS) aseguraba que el 60% de los Bancos Centrales están considerando el uso de CBDCs y el 14% ya tienen programas piloto en marcha.

- Digital Wallets. Las carteras digitales o e-wallets permiten el almacenamiento de distintos medios de pago y el acceso a fuentes de financiación desde los dispositivos móviles. En 2020, el uso de los digital wallets creció un 7% en el mundo, según un informe de la compañía Financial Services Technology Group. Esta empresa estima que, en 2024, más de la mitad de todas las operaciones de e-commerce se realizarán a través de carteras digitales.

- La batalla de los raíles. Pero también está cambiando todo lo que hay detrás del mundo de los pagos electrónicos -en lo que llamaríamos las ‘tuberías’ del procesamiento de pagos-. A medida que pasamos de las tarjetas y las cuentas tradicionales a los pagos cuenta a cuenta, los reguladores fuerzan al sector a fortalecer sus infraestructuras domésticas. De hecho, los consumidores de los mercados emergentes están ‘saltándose’ la era de las tarjetas y migrando directamente a mobile wallets.

- Pagos transfronterizos. En los próximos cinco años se espera una aceleración de los pagos transfronterizos B2B, según una encuesta realizada por PwC entre directivos del sector financiero. Unas expectativas que se ven respaldadas por la aprobación de la ISO 20022, como estándar global para la transmisión de datos para los pagos. Un reciente proyecto piloto realizado por Faster Payments Service, propiedad de la autoridad británica de pagos, registró el pago desde Australia a un beneficiario del Reino Unido más rápido de la historia: todos los procesos estaban confirmados en sólo 36 segundos.

- Delitos económicos. El impulso que la pandemia ha dado al comercio electrónico ha supuesto, también, una puerta abierta para los fraudes. En 2020, el valor del fraude medio en procesos de compra aumentó casi un 70% respecto a 2019, según datos de la compañía Sift. La banca abierta en combinación con la entrada de nuevos actores y del mayor uso de los pagos electrónicos de los wallets digitales abren también el abanico de los delitos económicos que se pueden cometer.

“Un mundo sin efectivo está en camino. La pandemia ha potenciado, todavía más, la apuesta por los pagos electrónicos, que se van a triplicar en los próximos años, y esta aceleración va a abrir nuevas oportunidades para todo el ecosistema de los medios de pago, incluidos los bancos”.

Medios de pago 2025 y más allá

Contacta con nosotros