Los expertos avalan el cambio en la política monetaria del BCE pero adelantan una subida de tipos suave y gradual

Madrid, 27 de marzo de 2022. Los expertos avalan el cambio en la política monetaria del Banco Central Europeo (BCE), aunque adelantan una subida de tipos suave y gradual en el tiempo. Así se desprende del Consenso Económico y Empresarial, correspondiente al primer trimestre de 2022, que elabora PwC desde 1999 a partir de la opinión de un panel de más de 450 expertos, directivos y empresarios. El informe está dedicado a ‘El cambio en la política monetaria’ e incluye también las perspectivas de los panelistas sobre la evolución de la economía española.

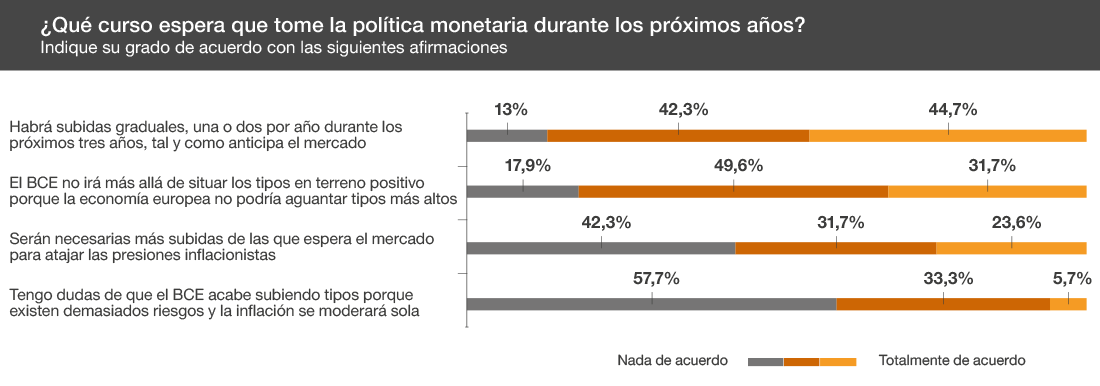

Los resultados del Consenso validan la estrategia del BCE de acelerar el calendario de reducción de compra de activos y analizar su cancelación en el tercer trimestre del año, para iniciar después una fase de subida. El 61,2% de los encuestados la apoyan sin reservas, aunque una parte no desdeñable -casi un 30%- hubiera preferido que la autoridad monetaria actuase antes. A partir de ahí, las previsiones de los expertos sobre la próxima evolución de los tipos apuntan a un aumento moderado y gradual. La opinión más mayoritaria (44,7%) sostiene que el BCE hará uno o dos movimientos al alza cada año durante los próximos tres e, incluso, el 31,7% contempla una opción más relajada y que el precio del dinero se sitúe, simplemente, en terreno positivo.

En línea con estas opiniones, los encuestados creen que el tipo de intervención, actualmente en el 0%, se situará a finales de este año entre el 0,25 (para el 38%) y el 0,5% (para el 25,6%). De cara a 2024, son más los que piensan que los tipos no llegarán al 1% (un 43,8%) que los que los colocan en una banda entre el 1% y el 1,5% (un 40,5%). En promedio, podríamos decir que una mayoría significativa de los expertos cree que los tipos de interés rondarán el 1% en 2024.

La conclusión que se desprende de todo ello es que los expertos, empresarios y directivos creen que, pese a los sobresaltos de los precios y a la previsible subida de tipos, el BCE va a seguir manteniendo durante varios años una política monetaria laxa, con un riesgo reducido para el crecimiento económico y cuyo resultado será una tasa de interés real -la diferencia entre los tipos nominales y la inflación- negativa.

Precisamente, respecto a las consecuencias del ajuste de la política monetaria, los encuestados consideran mayoritariamente (54,5%) que su endurecimiento tendrá un impacto negativo sobre la sostenibilidad de la deuda pública y el crecimiento económico, además de afectar a la situación financiera de las empresas y de las familias. Muy pocos encuestados (un 3,2%) creen que vaya a perjudicar al sector inmobiliario y algunos más (un 16,3%) extienden las consecuencias adversas a la bolsa.

Perspectivas de la economía española

Las respuestas de los expertos, directivos y empresarios confirman que la economía española ha entrado en una fase complicada como consecuencia de la prolongación de la pandemia, los problemas de suministro en el comercio mundial y la guerra de Ucrania. En la evaluación global de la coyuntura económica española, sube notablemente el porcentaje de los que consideran que la situación es mala o muy mala (que pasa del 8% de la anterior encuesta al 28% de la actual) y baja en parecida proporción el de los que piensan que es excelente o buena (del 41% al 18%), si bien siguen siendo mayoría (más de la mitad) los que la califican de regular.

Más de lo mismo con vistas al próximo trimestre. La coyuntura irá a peor para un 46,5% de los encuestados, frente al 10% que esperan que mejore. En cambio, las perspectivas para dentro de un año son algo más positivas, con un 40,5% de respuestas que confían en una mejora, aunque todavía hay un 30% de opiniones pesimistas.

Si traducimos estas estimaciones a cifras, lo que observamos es que la previsión de crecimiento del PIB para 2022 ha caído sensiblemente respecto al anterior Consenso, aunque quizás menos de lo que sugieren las impresiones sobre la evolución de la coyuntura económica. Ahora, los encuestados esperan que este año la economía crezca un 4,3%, frente al 5,2% estimado nuestro Consenso del trimestre pasado, y un 3,9% en 2023. Se trata de un aumento del PIB todavía sólido en términos históricos, pero hay que tener en cuenta que venimos de una caída muy profunda de la actividad en 2020 y que se esperaba que el ejercicio actual se completaría la recuperación que ya se inició en 2021, cuando el PIB aumentó un 5%.

La inflación es el otro foco de preocupación que revelan los resultados de la encuesta. La mediana de las previsiones para junio y para final de año prácticamente se duplica. Si en el anterior Consenso los encuestados entendían que la tasa de aumento de los precios sería en esas fechas del 3,4% y del 2,5%, respectivamente, ahora se dispara hasta el 6,6% para 2022 y del 4,7% para 2023. Esas estimaciones son congruentes con la progresiva escalada de los precios en los últimos meses (hemos pasado del 4,0 de septiembre al 7,6% de febrero), y eso a pesar de que todavía no se han contabilizado los efectos disruptivos de la invasión rusa de Ucrania. Las movilizaciones de los sectores más críticamente castigados por la subida de los precios demuestran que el impacto será notorio.

Eso sí, de las respuestas de los panelistas se deriva que existe poca preocupación por los efectos de la segunda ronda de la inflación en los salarios, pese a ser unos de los riesgos más señalados por gobiernos y supervisores. Cuando se les pregunta si creen que el BCE será capaz de conseguir su objetivo de situar la tasa de inflación en torno al 2% a mediados de 2023, sólo el 13% de los encuestados considera que no lo logrará por la presión al alza de los salarios.

¿Qué se plantean hacer las empresas ante este tirón de la inflación? Aquí no hay matices. El 61,9% de las respuestas señalan que su política será subir los precios. Es el porcentaje más alto de la serie histórica, aunque ya en las anteriores ediciones de la encuesta había ido ganando mucho peso esta opción. La causa principal de esta inclinación mayoritaria a aumentar los precios es el incremento de los costes no salariales. Casi ocho de cada diez respuestas apuntan en esa dirección.

El impacto de Ucrania

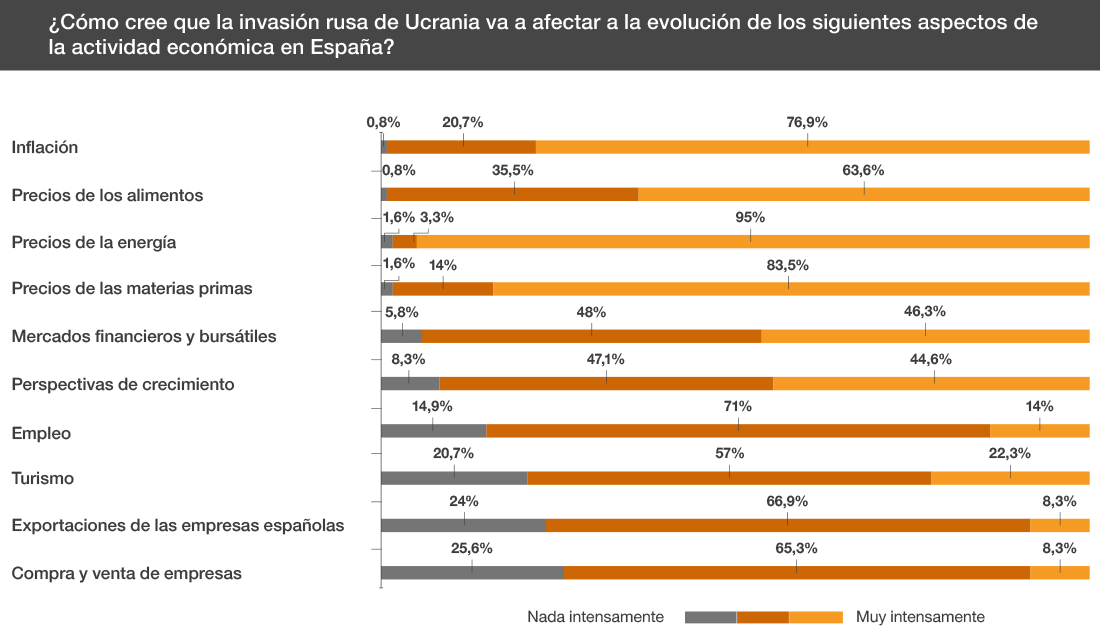

Otro bloque interesante de respuestas es el que se refiere al impacto de la invasión rusa de Ucrania. La gran mayoría de los encuestados subrayan, como era de esperar, las consecuencias sobre la subida de los precios (de las materias primas, de la energía, de los alimentos y de la cesta de la compra en general). En un grado intermedio de repercusión negativa se sitúan los mercados bursátiles y las perspectivas de crecimiento económico, ámbitos en los que coinciden casi la mitad de las participantes en la encuesta.

Llama más la atención, sin embargo, que sólo el 14% de nuestros expertos considere que el empleo (en teoría directamente vinculado al crecimiento económico) vaya a resultar afectado por la invasión de Ucrania. En términos generales, también se va a salvar, según los encuestados, el sector turístico, pese a que el turismo ruso tiene una cierta importancia en la balanza de pagos, tanto por el número de viajeros (1,8 millones de visitas en un año normal) como por su elevado gasto por persona y día (175 euros). El impacto en las exportaciones de las empresas españolas y las operaciones de compraventa de empresas será asimismo muy débil; solo el 8% de los consultados da crédito a esta posibilidad.

Contacto

Fernando Natera, head of External Communication

es_pwcprensa@pwc.com

+34 915 684 493

+34 915 684 340

Contacta con nosotros