Las transacciones en los sectores de salud, telecomunicaciones y automoción, entre las más rentables

Las transacciones que tienen en cuenta el encaje de capacidades entre comprador y compañía objetivo son un 14,2% más rentables.

Madrid, 24 de noviembre de 2021. La pandemia ha desembocado en un boom de la actividad de M&A, a medida que las empresas transforman sus modelos de negocio para posicionarse en un escenario pos-COVID. Sin embargo, ni todas las transacciones crean el mismo valor ni generan los mismos retornos. Las operaciones de M&A protagonizadas por los sectores de salud (incluyendo el farmacéutico), telecomunicaciones y automoción son las más rentables y las que crean mayor valor para los accionistas. Así se desprende del informe Doing the right deals, elaborado por PwC, a partir del análisis de 800 operaciones de 16 industrias distintas, realizadas en los últimos diez años.

El secreto de este éxito tiene que ver con que el 90% de las operaciones que se ejecutan en los citados sectores tienen como objetivo hacerse con nuevas capacidades o potenciar las ya existentes -definidas estas como la combinación de procesos, herramientas, tecnologías y habilidades que hace que una empresa aporte un valor único a sus clientes-. Por el contrario, las transacciones que no se enfocan directamente en adquirir o mejorar las capacidades no tienen el retorno deseado. Estas van desde las destinadas a entrar en una categoría de producto, en un nuevo mercado geográfico o las operaciones que se realizan para consolidar o diversificar una compañía.

El documento asegura que los deals que tienen como objetivo hacerse con nuevas capacidades (o mejorar las ya existentes) son los que consiguen un mayor retorno para el accionista -en torno a un 14% más-, comparados con las transacciones que no consideran estos aspectos. Para hacer este análisis el informe divide las transacciones en tres grandes grupos:

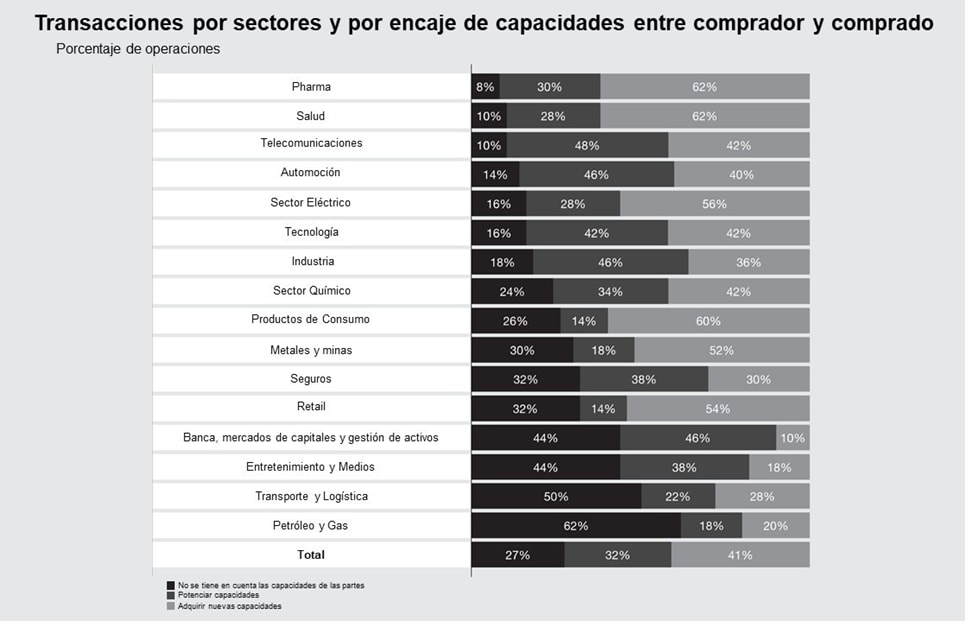

- Para aprovechar las capacidades actuales del comprador. Estaríamos hablando de la clásica operación en la que una empresa se hace con otra en la que el comprador se aprovecha de sus capacidades actuales para generar valor en la empresa adquirida que considera va a potenciar capacidades con las que ya cuenta, pero que no ha desarrollado lo suficiente. Este tipo de transacciones generan una rentabilidad adicional -medida en términos de retorno anual para el accionista-, de 3,9 puntos por encima de la media del mercado. El 41% de los deals estudiados en el documento se corresponde con este tipo de operaciones. Celgene Corporation se hizo, en 2010, con la compañía Abraxis BioSciene, por 2.900 millones de dólares, para desarrollar sus terapias contra el cáncer y contra las enfermedades inflamatorias. De nuestro estudio se desprende que la proporción de esta clase de transacciones varía, según el sector del que se trate, y supone el 62% de la industria farmacéutica y de salud y solo en 10% en la de banca, mercado de capitales y gestión de activos.

- Para potenciar o ganar nuevas capacidades. Son aquellas operaciones en las que una empresa compra a otra para hacerse con capacidades que no tiene y que le van a permitir entrar en entornos y en mercados altamente competitivos. Habitualmente se trata de sectores muy disruptivos. Este tipo de deals generan una rentabilidad adicional -medida en términos de retorno anual para el accionista- de un 2,5% por encima de la media del mercado y supone el 32% de las operaciones analizadas en el informe. Un buen ejemplo fue la compra, en 2017, por parte de Amazon de la compañía Whole Foods, por 13.600 millones de dólares, y que permitió a Amazon entrar en el mundo de la alimentación y en la venta a través de tiendas físicas. El sector más activo en este tipo de operaciones es el de telecomunicaciones -el 48% de sus deals responden a este objetivo-, seguido del de automoción (46%) y del industrial (46%).

- No se fundamentan en el análisis de capacidades. Representan el 27% del conjunto de transacciones incluidas en el informe Doing the right deals, y son las que tienen un peor retorno de las tres categorías analizadas. Estos deals se producen cuando el comprador no tiene en cuenta ni sus propias capacidades ni las de la compañía que adquiere, y suelen tener una rentabilidad negativa -medida en términos de retorno anual para el accionista-, de 10,9 puntos, de media, respecto al mercado. O, en otras palabras, son operaciones que, lejos de crear valor, destruyen valor. El sector de petróleo y gas es el que aglutina un mayor número de estas operaciones, en torno el 62%, seguido del de transporte y logística (50%) y de los de entretenimiento y medios (44%) y servicios financieros (44%). Por ejemplo, en el caso de la industria petrolera, muchas de las transacciones que se han llevado a cabo durante la última década en EE. UU. han sido inversiones exclusivamente financieras que apostaban por el auge del gas en detrimento del petróleo.

El estudio insiste en que no todas las transacciones crean valor necesariamente y estima que el 53% de las operaciones acaban generando un retorno para el accionista por debajo de la rentabilidad media sector. Pero también señala que la pandemia ha acelerado la necesidad de transformarse que tienen las compañías y, como consecuencia, está impulsando las operaciones de M&A más rentables: en las que el comprador busca acceder a nuevas capacidades o potenciar las que ya tiene. Este tipo de adquisiciones se están produciendo en todo lo relacionado con la digitalización -experiencia de cliente, análisis de datos, comercio electrónico…-, en materia de sostenibilidad y descarbonización, y para reforzar una mayor resiliencia de las cadenas de suministro de las compañías, entre otras cuestiones.

“Nuestro análisis confirma que las operaciones en las que el comprador se enfoca en mejorar sus propias capacidades o aprovechar las que tiene para crear valor en la compañía objeto de compra generan una rentabilidad superior a la media del mercado (en términos de retorno anual para el accionista). El hecho de que una transacción cree valor depende más de ese encaje de capacidades entre las dos compañías que de otras motivaciones específicas como la consolidación, la diversificación o la entrada en nuevos mercados”.

Malcolm Lloyd añade que, “en el escenario actual en el que nos encontramos, el encaje de capacidades entre comprador y compañía objetivo tiene que estar en el centro de las estrategias de M&A. Ahora más que nunca se percibe una mayor necesidad de integrar capacidades nuevas y diferentes para que una empresa genere valor y resultados sostenibles. La necesidad de moverse rápidamente por cerrar una operación aumenta el riesgo de no analizar este aspecto suficientemente y esto puede suponer una pérdida de valor relevante. Sin embargo, la búsqueda y análisis del encaje de capacidades en una transacción incrementa notablemente las posibilidades de que ésta genere valor y un retorno adicional”.

Contacta con nosotros